本公司定于2022年 11月 24日上午10:00时在中拍渠道(拍卖山东郓城乡村商业银

【华金电子-芯源微业绩点评】前道涂胶显影机快速放量浸没式高产能涂胶显影设备机台实现验收

详细说明

原标题:【华金电子-芯源微业绩点评】前道涂胶显影机快速放量,浸没式高产能涂胶显影设备机台实现验收

2022年业绩变化根本原因包括:(1)产品竞争力持续增强,新签订单规模大幅度增长:2022年公司销售订单量较上年有较大幅度增加,光刻工序涂胶显影设备和单片式湿法设备销量较上年均有不同程度增长,销量同比增长分别为32.28%、93.85%。(2)采取积极措施保供保产,实现生产周期与验收周期改善:受益于生产周期与验收周期改善,光刻工序涂胶显影设备产销趋于均衡,2022年产量同比下降2.28%。单片式湿法设备基于客户不相同需求,产量较上年有所增长,2022年产量同比增长25.74%。(3)前道加工产品放量,后道封测产品稳健增长:前道涂胶显影机签单实现快速放量,其中offline、I-line、KrF机台均实现批量销售,前道物理清洗机销售近百台套。公司后道先进封装领域用涂胶显影设备、单片式湿法设备实现批量销售超百台套。

►光刻工序涂胶显影设备及单片式湿法设备为公司主要收入贡献者,合计占比超90%

2022年光刻工序涂胶显影设备营收为7.57亿元,同比增长49.55%,占营收54.67%,毛利率为34.65%;单片式湿法设备营收为5.50亿元,同比增长89.91%,占营收39.72%,毛利率为39.17%;其它设备营收为0.53亿元,同比增长202.09%,占营收3.84%,毛利率为69.79%。

公司浸没式机台已陆续获得国内多家知名厂商订单,超高温Barc机台也成功实现客户导入。2022年第四季度,首台浸没式高产能涂胶显影机在国内某知名客户处完成验证,并实现验收。作为公司前道涂胶显影机第三代机型,机台应用了公司独创对称分布高产能架构,搭载自主研发专用机械手,大幅度的提高整机机械传送产能与传送精度,能够匹配全球主流光刻机联机生产。浸没式机台推出,标志着公司前道涂胶显影设备已完成在晶圆加工环节28nm及以上工艺节点全覆盖,并可持续向更高工艺等级迭代。国内前道涂胶显影设备市场长期被日本东京电子高度垄断,随公司产品迭代升级,叠加美国限制促使国内晶圆厂使用国产设备意愿加强,国内晶圆厂正加速国产前道涂胶显影机导入进程,公司在国内市场占有率有望实现快速增长。

►前道涂胶显影设备多关键技术取得突破,在制造及先进封装领域部分技术达国际先进水平

公司前道涂胶显影设备在多项关键技术方面取得突破,成功掌握超高温度与超高精度烘烤固化技术、自动光学缺陷检验测试技术等核心技术,可满足更高等级工艺需求;在后道先进封装领域,化学药品精确供给及回收等技术已达到国际领先水平,在化合物、MEMS、LED芯片制造等领域,高产能架构等技术已达到国际先进水平。

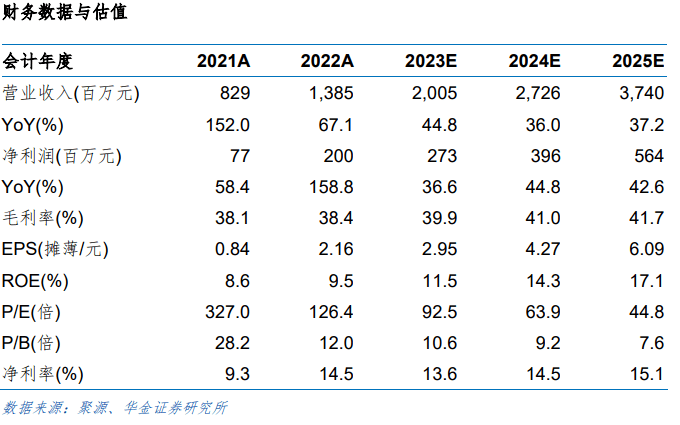

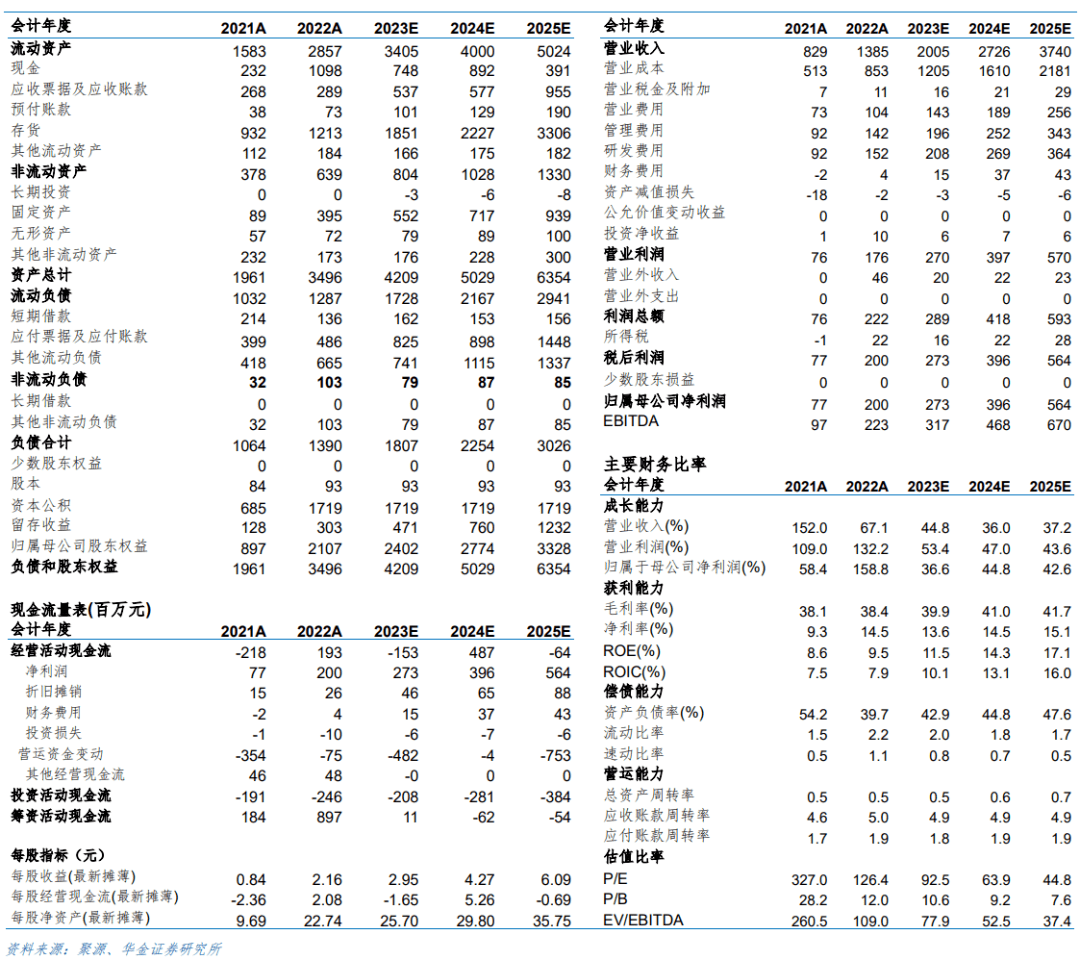

我们预测公司2023年至2025年营业收入分别为20.05/27.26/37.40亿元,增速分别为44.8%/36.0%/37.2%;归母净利润分别为2.73/3.96/5.64亿元,增速分别为36.6%/44.8%/42.6%;对应PE分别92.5/63.9/44.8。考虑到芯源微为国内可提供量产型前道涂胶显影机稀缺性标的,且前道涂胶显影设备完成在晶圆加工环节28nm及以上工艺节点全覆盖,叠加美国政策限制使国产设备导入迎来历史机遇,首次覆盖,给予增持-A建议。

下游客户扩厂没有到达预期或产能过剩风险;国产替代进程没有到达预期;公司产品迭代不及预期。

芯时代系列关键字索引:“全产业链”、“模拟IC”、“射频芯片”、“射频PA”、“存储器”、“功率半导体”、“材料”、“设备”、“大硅片”、“3D封装”、“IC载板”、“智能处理器”、“封测”、“化合物”、“制造”、“后摩尔时代”、“GPU”、“IGBT“、”eID”

5G电子系列关键字索引:“LCP”、“5G换机”、“天线滤波器”、“天线射频前端”、“增量分析”、“射频芯片“、“射频PA”

其他关键字索引:“消费电子”、“PCB”、“FPC”、“智能音箱”、“智能电表”、“汽车电子”、“AOI设备”、“OLED”、“安防”、“苹果创新”、“全面屏”、“无线充电”、“快充”、“生物识别”、“光学3D”、“LED应用”、“Mini LED”、“毫米波雷达”、“摄像头”

公司深度关键字索引:“韦尔股份”、“中环股份”、“北方华创”、“中微公司”、“卓胜微”、“扬杰科技”、“斯达半导”、“华润微”、“力芯微”、“信维通信”、“中芯国际”、“汇顶科技”、“欧菲光”、“深南电路”、”沪硅产业“、“恒玄科技”、“芯海科技”、“芯朋微”、“寒武纪”、“艾为电子”、“芯原股份”、“东山精密”、“景旺电子”、“工业富联”、“太极实业”、“洲明科技”、“华微电子”、“深天马A”、“长盈精密”、“精测电子”、“中航光电”

注:文中报告节选自华金证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《前道涂胶显影机快速放量,浸没式高产能涂胶显影设备机台实现验收》

孙远峰: 华金证券总裁助理&研究所所长&电子行业首席分析师,哈尔滨工业大学工学学士,清华大学工学博士,近3年电子实业工作经验;2018年新财富上榜分析师(第3名),2017年新财富入围/水晶球上榜分析师,2016年新财富上榜分析师(第5名),2013~2015年新财富上榜分析师团队核心成员;多次获得保险资管IAMAC、水晶球、金牛奖等奖项最佳分析师;2019年开始未参加任何个人评比,其骨干团队专注于创新&创业型研究所的一线具体创收&创誉工作,以“产业资源赋能深度研究”为导向,构建研究&销售合伙人队伍,积累了健全的成熟团队自驱机制和年轻团队培养机制,充分获得市场验 证;清华校友总会电子工程系分会副秘书长

王海维:电子行业高级分析师,华东师范大学硕士,电子&金融复合背景,主要覆盖半导体板块,善于个股深度研究,2018年新财富上榜分析师(第3名)核心成员,先后任职于安信证券/华西证券研究所,2023年2月入职华金证券研究所

王臣复:电子行业高级分析师,北京航空航天大学工学学士和管理学硕士,曾就职于欧菲光集团投资部、融通资本、平安基金、华西证券资产管理总部、华西证券等,2023年2月加入华金证券研究所

宋鹏:电子行业助理分析师,莫纳什大学硕士,曾就职于头豹研究院TMT组,2023年3月入职华金证券研究所返回搜狐,查看更加多

鲁公网安备

鲁ICP备10203732号

鲁公网安备

鲁ICP备10203732号